一直以來��,對于剛興起的生物技術(shù)公司�,要搞清楚哪些疾病相關(guān)的領域會吸引更多的風險投資和交易資本,都是很困難的事情�,這是因為很少有資料能夠全面追蹤這些動態(tài)。

然而最近幾周��,美國生物技術(shù)工業(yè)組織(BIO)發(fā)布了一份報告�,分析了近十年來生物技術(shù)投資者們的投資趨勢����。來自BIO的David Thomas和Chad Wessel發(fā)表了題為《Emerging Therapeutic Company Investment and Deal Trends》的報告。報告中包含了很多之前關(guān)于風投資金的信息�,還進一步分析了交易決策和公共市場金融(如首次公開募股IPO)等。對于那些熱衷于數(shù)據(jù)的人們����,這份報告意義非凡�。

同時����,福布斯雜志也發(fā)表了相應的評論文章。作者重點分析了在不同的疾病領域��,近十年來資金是如何配置的��。具體就是從2005到2014年��,風險投資的私人生物技術(shù)公司�,以及兩個下游市場(即首次募股基金流和大宗交易)。在過去的十年中�����,通過大約三千次的融資活動�,有超過380億美元的風投資本進入了治療性生物技術(shù)公司。這其中����,有173家治療性生物技術(shù)公司首次公開募股(主要集中在過去兩年),通過授權(quán)協(xié)議以及研發(fā)階段的并購����,共籌措了1100億預付款和里程碑資金��。

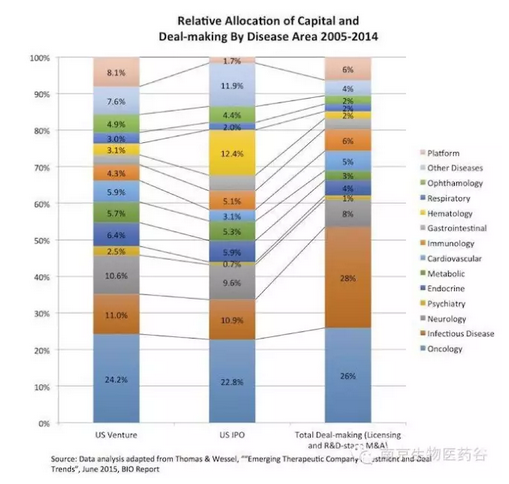

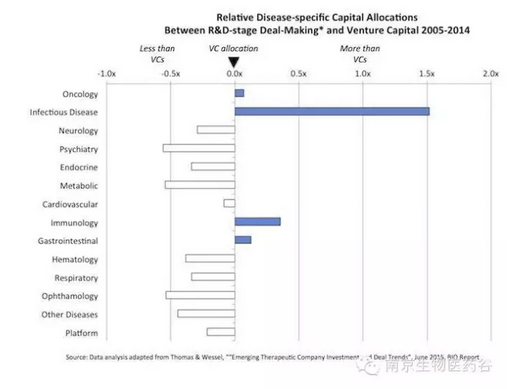

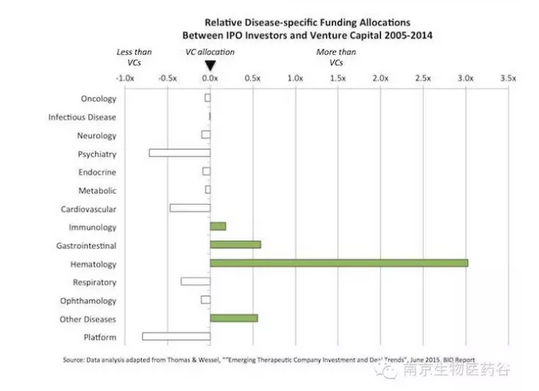

將這三個市場(風投資金��,首次公開募股����,大宗交易)進行比較����,可以發(fā)現(xiàn)這十年來,資金都流入了哪些疾病領域以及哪些領域格外受關(guān)注����。下面的圖片展示的是資金如何在三個市場間的不同領域配置的。后兩張圖片分別是決策交易--風投資本����、首次公開募股--風投資本的配置比較。作者就這些圖片總結(jié)了一些自己的看法����。

1腫瘤(癌癥)領域的資金流入非常穩(wěn)定�,在三個不同的市場中均維持在大約25%的比例��。即使在三個市場中略有差別�,這個領域應該是資金投入最多的領域��。2血液疾病相關(guān)領域��,對于首次公開募股市場的投資者來說最熱衷����。在首次公開募股市場這個領域資金比例占12%,然而��,在風投市場的比例只有3%�。這些血液疾病領域包括血管探針、凝血劑劑����、貧血、抗血栓�����,慢性靜脈潰瘍�����、外周動脈疾病(PAD),鐮狀細胞性貧血癥����,鐵過載,血友病��,和中性粒細胞減少/白血球減少癥�����。3傳染病領域獨樹一幟����,成為決策交易市場最受歡迎的投資領域。在決策交易市場�,對傳染病領域的資金投入高達28%,遠高于在首次公開募股市場的11%��。這個數(shù)據(jù)也表明了��,風投資金在這個領域的資金配置并不充分��。4 平臺型公司的資金來源主要是風險投資資金��,而不是公眾投資者。

作者還提到�,這份報告也并不完美�����。而報告的分析方法部分也簡述了其中一些不足����。大體上就是,這份報告的數(shù)據(jù)分析非常依賴于對生物公司的分類��。問題是����,常常存在很多情況下,一個公司的研究方向可能包含不同的疾病領域�,導致完全清晰地將這些公司分門別類并非易事。無論如何��,這份報告還是給出了很多有益的數(shù)據(jù)��。